- 橫濱市首頁

- 商務

- 中小企業支援

- 融資、資金籌措

- 橫濱街上小企業融資制度

- 關於信用保證

從這裡開始是正文。

關於信用保證

最後更新日期2023年9月13日

橫濱街上小企業融資制度是和橫濱市信用保證協會合作的制度。當融資制度的利用的時候附上橫濱市信用保證協會的保證。

橫濱市信用保證協會

橫濱市信用保證協會根據"信用保證協會方法",在市內中小企業的各位從金融機關獲得貸款的時候是為作為"公共的擔保人"打開融資的道路被成立的公共機構。

能受到保證的

正在橫濱市內從事事業的中小企業家。

但是有一部分保證對象外的行業。請看橫濱市信用保證協會的網頁(外部網站)。

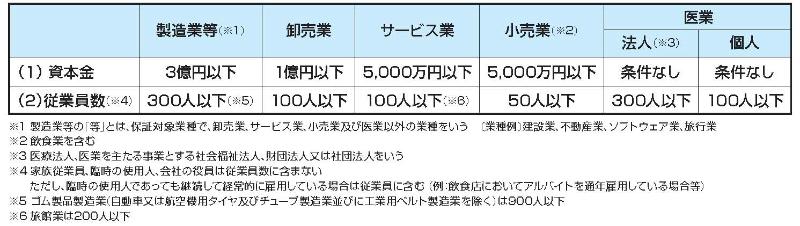

和中小企業家,・・・

指向滿足下列(1)資本金或者(2)雇員數的哪一方面的法人或者個體經營者。(出自中小企業信用保險法的)

保證限度額

| 個人、公司 | 2億8,000萬日圓 |

|

|---|---|---|

| 工會 | 4億8,000萬日圓 |

※對出自保證有關經營安定(安全網絡保證)的國家的措施的特別的保證,每一個的保證限度額被和常規的保證限度額各自分別設定。

信用保證金

在使用協會的保證,獲得貸款了的時候,作為協會保證的利用的價格需要信用保證金。信用保證金被融資金額,保證期間,信用保證比率計算。

保證金計算方法

在分割償還的情況下

※分割係數…在分割償還的情況下,考慮貸款餘額減少的,在計算保證金。

| 分割償還次數 | 均等的分割償還 | 不平衡分割償還 |

|---|---|---|

| 不到6回 | 0.70 | 0.77 |

| 7回~12回 | 0.65 | 0.72 |

| 13回~24回 | 0.60 | 0.66 |

| 超過25回 | 0.55 | 0.61 |

在總括償還的情況下

保證金=貸款金額×保證期間×保證費率

責任共有制度

信用保證協會向從2007年10月起保證融資額的80%的責任共有制度被引入了。

除了橫濱街上小企業融資制度作為責任共有制度對象除外制度的一部分資金之外,本制度被可以應用。

信用保證協會和與金融機關的關係

在責任共有制度,有負擔金額方式和部分保證方式的兩個方式,正每隔金融機關采用其中一個方式。

保證費率

關於責任共有制度的對象和保證,保證金原則上便宜。然而,即使金融機關是負擔金額方式或者部分保證方式的無論哪一方面也請承擔的保證金一樣。

| 區分 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

|---|---|---|---|---|---|---|---|---|---|

| 責任共有保證費率 | 1.90 | 1.75 | 1.55 | 1.35 | 1.15 | 1.00 | 0.80 | 0.60 | 0.45 |

對象除外制度

與本市融資制度對應的主要的對象外保證制度(100%保證制度)

[在關係到小宗的小企業保證制度的保證⇒小型企業特別資金對應]

根據責任共有制度的導入,是被面向小型企業者的設立的全國統一的保證制度。

[是依靠在相關保險上的保證⇒創業負擔的不得到的資金,并且和保險、創業有關創業對應]

對想要開辦的東西或者開辦之後沒正到5年過去的中小企業家的保證

關於信用保證的詳細

※當橫濱街上小企業融資制度的利用的時候,有金融機關,信用保證協會的審查。另外,各資金的記載內容不是在為目的以通知概要的東西約定一切融資執行、保證允許的東西。

到這個頁的諮商

頁ID:981-839-201