從這裡開始是正文。

財政命名法

最後更新日期2024年3月13日

為更易懂,并且看財政公關"是那個"?這個什麼意思淺顯易懂地解說作為na難解的財政用語。

a行

一般會計(ippankaikei)

進行福利,醫療,教育或者道路、公園的維修等的基礎性的行政服務的會計。

市稅主要被用於這個一般會計。

- 2024年度一般會計預算額

1兆9,156億日圓(當初,預算方案)

相關用語

一般會計支持的借款餘額(ippankaikeigataiosurukariirekinzandaka)

除了用各會計的事業收入在特別會計、國營企業會計的都市債券餘額、外圍組織借款餘額中不僅一般會計的都市債券餘額而且償還的分(在=市稅償還的分)以外。

在<一般會計支持的借款餘額裡面含有的東西>

- 一般會計都市債券餘額

- 有從一般會計作為在市稅根據國家的標準以及社會形勢的變化的情形在特別會計、國營企業會計的都市債券餘額中償還的東西抽出給償還的錢的必要的東西

- 為用市過後在外圍組織的借款餘額中買下的約定取得土地,做道路或者建築物等的設施借入的東西

- 時間點的一般會計在2022年度末支持的借款餘額

3兆1,142億日圓

一般收入(ippanzaigen)

市是被斷定用途是自由地的收入。

主要的東西有市稅。

相關用語

ka行

- 基金(kikin)

- 義務性經費(gimutekikeihi)

- 支出金(kuridashikin)

- 經常收支比率(keijosyushihiritsu)

- 縣支出金(kenshishutsukin)

- 縣稅補助金(kenzeikoufukin)

- 健全化判斷比率(kenzenkahandanhiritsu)

- 國營企業會計(koueikigyokaikei)

- 公債費(kousaihi)

- 國庫支出金(kokkoshishutsukin)

基金(kikin)

是自治體的儲蓄。分別,以目的,正進行累積、取崩。

為了設置需要定為條例。

<基金的主要的東西>

- 財政調整基金

為調整年度之間的財源的不均衡正設定的基金。

作為根據財源由於經濟情形的變動缺乏的情況以及災害,大規模的建設事業的經費,另外不可避免的理由發生的經費的財源靈活運用。 - 償還債務基金

被為了將來的地方債(都市債券)的償還設置的基金。 - 其他的基金

被叫做特定目的基金。分別正規定目的。

義務性經費(gimutekikeihi)

在一般會計的歲出中加上"人事費","扶助費","公債費"的3個的費用。

每年支出一定說必要和固定的經費。

相關用語

支出金(kuridashikin)

是在特別會計、國營企業會計根據一定的規則從一般會計支出的經費。

歲出的"性格另外"分類的項目的1個。

經常收支比率(keijosyushihiritsu)

在人事費,扶助費,公債費等的"依靠在經常的對象上的經費,"每年度"收入被在經常的目標預見的一般收入"(市稅,普通交付稅以及地方性傳遞稅)什麼程度是表現是否被來充當的指標。

到比率高的程度"收入被在經常的對象預見的一般收入"被在"依靠在經常的對象上的經費"使用,能據說在患經常的對象的經費(比方說安裝設備,維修保養的費)可以使用的錢是少的狀態(財政正僵直的狀況)。

- 2022年度結算

97.9%

經常收支比率超出100%是"收入被經常的對象預見的一般收入"的話,并且沒能提供"依靠在經常的對象上的經費"(≒基金的拿掉正用臨時財源支持)的話。

全國範圍,根據扶助費的增加,在增加傾向有。

縣支出金(kenshishutsukin)

針對基於法令的規定以及縣的措施上的必要性的特定的事業從縣指定用途,被出具的錢。

有給負擔金額,委托費,特定的措施的獎勵或者財政援助的補助金。

縣稅補助金(kenzeikoufukin)

被作為縣稅徵收的稅的一部分根據法律,被市町村出具的東西。

有"地方消費稅交付金","環境性能比較補助金","輕油撤回稅補助金","利息分配交付金","紅利分配交付金"。

健全化判斷比率(kenzenkahandanhiritsu)

根據被在2007年制定的關於"地方公共團體的財政的健全化的法律",是每隔每年度的結算被要求了算定、公布的財政指標。

有以下的四個指標。

- 本質赤字比率

對1年的收入總額的一般會計的赤字的比例。

在沒有數字的時候,表示沒有赤字的會計。 - 聯結本質赤字比率

對1年的收入總額的全會計的赤字的比例。

在沒有數字的時候,表示沒有赤字的會計。 - 本質公債費比率

在對1年的收入總額的1年支付的借款償還數額的比例。

到數字小的程度借款償還的負擔少。 - 將來負擔比率

對1年的收入總額的市將來支付的借款償還數額的比例。

到數字小的程度將來的負擔少。

其中一個指標達到早期健全化基準的話變成"早期健全化團體",發生財政健全化計劃的製定、公布等的義務。

其中一個指標達到財政再生基準的話變成"財政再生團體",被要求財政再生計劃的製定、公布,變得不能發行原則地方債。

- 2022年度結算

- 本質公債費比率

9.7% - 將來負擔比率

129.2% - 本質赤字比率和聯結本質赤字比率

無一致結果

- 本質公債費比率

相關用語

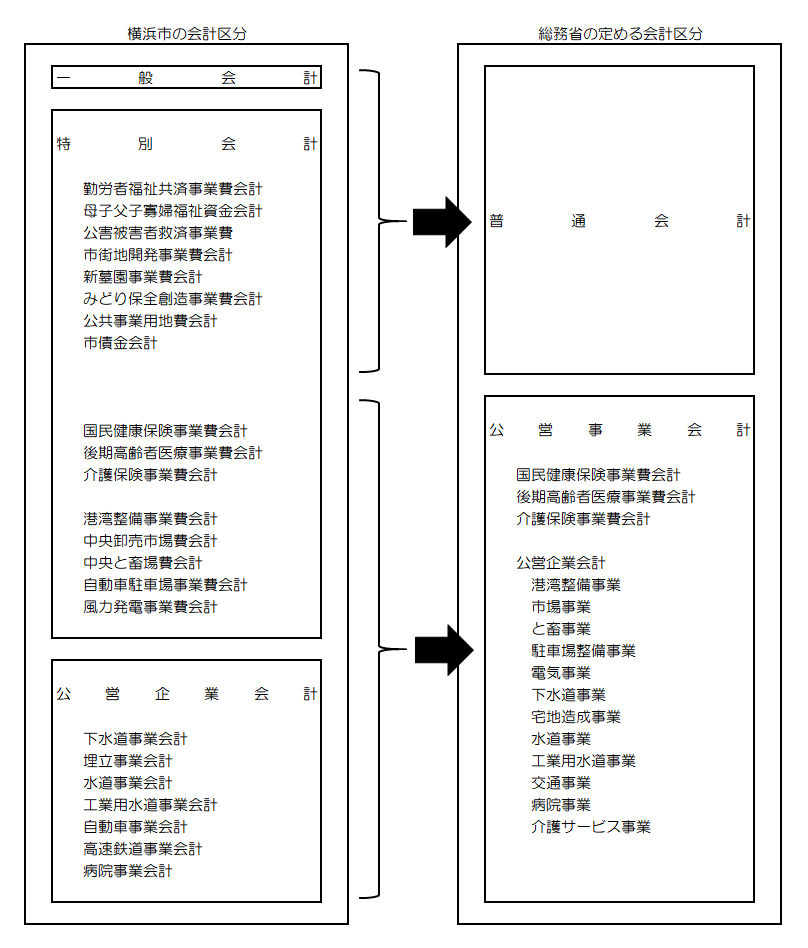

國營企業會計(koueikigyokaikei)

作為財源與地下鐵,公共汽車,自來水,醫院等的民營企業同樣地在經營伴隨經營管理的收入的會計。

橫濱市有7國營企業會計。

- 下水道事業會計

- 墾殖工程會計

- 自來水事業會計預算

- 工業用自來水事業會計

- 汽車營業會計

- 高速鐵路營業會計

- 醫院事業會計

公債費(kousaihi)

在作為自治體進行的欠款的地方債(橫濱市都市債券)的償還需要的錢。

包括依靠在本金和利息,都市債券發行以及償還上的手續費。

按照歲出的性格不同的分類的項目的1個。

國庫支出金(kokkoshishutsukin)

根據國家和地方公共團體的經費負擔的想法,指定用途,被國家出具的錢。

有給負擔金額,委托費,特定的措施的獎勵或者財政援助的補助金。

sa行

- 財政責任條例(zaiseisekininjorei)

- 債務負擔行為(saimufutankoui)

- 更進一步的赤字地方債(光暈對策)(saranaruakajichihosai(koronataisaku))

- 資金不足比率(shikinfusokuhiritsu)

- 都市債券(做,開花)

- 設施維修費(shisetsutouseibihi)

- 本質公債費比率(jisshitsukousaihihiritsu)

- 將來負擔比率(shoraifutanhiritsu)

- 人事費(jinkenhi)

財政責任條例(zaiseisekininjorei)

是關於"有長達橫濱市將來的責任的財政管理的推進的條例",并且在2014年6月公布,正式名稱被實施了。

長達將來的責任以某一個財政管理的推進為目的,是規定需要的事項的東西,并且,除了關於市的財政管理的基本原則以及市長、議會、市民的職責以外,作為策劃與需要的措施的推進和財政的健全性的維持的兩立的由此在財政管理。

相關鏈接

關於有長達橫濱市將來的責任的財政管理的推進的條例(外部網站)

債務負擔行為(saimufutankoui)

為關於幾個工期也長達年度的情況下年度以後支出的有必要的事業做簽訂合同(債務負擔)作為預算在等經過議會的通過的東西。

"財政年度獨立的原則"的例外中的一個。

關於債務負擔行為的設定,必須作為預算規定事項,期間,限額。

更進一步的赤字地方債(光暈對策)(saranaruakajichihosai(koronataisaku))

為了障礙不在市民生活以及市內經濟根據減少出自新型冠狀病毒傳染病的影響的大幅度的稅收發生是什麼是補充,并且靈活運用和做的都市債券。

| 2020年度 | 2021年度 | 2年 | |

|---|---|---|---|

| 減少收入補償債 | 69 | - | 69 |

| 猶豫特例債 | 31 | - | 31 |

| 臨時財政對策債 | 81 | 279 | 360 |

共計 | 181 | 279 | 459 |

注釋…為正在各項目四捨五入不和共計同樣。

相關用語

資金不足比率(shikinfusokuhiritsu)

根據被在2007年制定的關於"地方公共團體的財政的健全化的法律",是每隔每年度的結算被要求了算定、公布的財政指標。

計算了對每國營企業的1年的經營規模的資金的不足額的比例。

比率達到經營健全化基準(20%)的話計劃的製定、公布等的義務經營健全化發生。

- 2022年度結算

橫濱市無一致結果

相關用語

都市債券(做,開花)

是橫濱市的借款。用地方自治體的借款是"地方債"和好的那種別稱。

"歲入預算"中的一個。

被經歷長期使用的道路或者公園為公共設施的維修以及保全、更新的事業借入的錢。

- 2024年度一般會計都市債券發行數額

1,066億日圓(當初,預算方案)

相關用語

- 一般會計支持的借款餘額(ippankaikeigataiosurukariirekinzandaka)

- 更進一步的赤字地方債(光暈對策)(saranaruakajichihosai(koronataisaku))

- 橫濱方式的初期平衡(yokohamahoshikinopuraimaribaransu)

- 臨時財政對策債(rinjizaiseitaisakusai)

設施維修費(shisetsutouseibihi)

是市民利用的設施、道路、公園等的維修以及維持修理,抗震性能需要的費用。

能靈活運用都市債券的事業多。

按照歲出的性格不同的分類的項目的1個。

本質公債費比率(jisshitsukousaihihiritsu)

在對1年的收入總額的1年支付的借款償還數額的比例。

到數字小的程度借款償還的負擔少。

相關用語

相關鏈接

將來負擔比率(shoraifutanhiritsu)

對1年的收入總額的市將來支付的借款償還數額的比例。

到數字小的程度將來的負擔少。

相關用語

相關鏈接

人事費(jinkenhi)

共計職員的工資或者退休金的東西。

在按照歲出的性格不同的分類的項目的1個,是義務性經費中的一個。

相關用語

ta行

地方交付稅(chihokoufuzei)

為調整根據每地區的狀況的不同發生的地方稅收的差別在國稅中所得稅,法人稅,酒稅,消費稅,煙草稅分別的一定比例的從國家在財源不充足的地方公共團體出具數額的東西。

有被根據被一定的算定出具的"普通交付稅"和災害之外,特別的財政需要出具的"特別交付稅"。

相關用語

地方性傳遞稅(chihojoyozei)

國家作為國稅針對徵收shitanochi,地方公共團體出具本來應該變成地方稅的稅源的東西。

有"地方揮發油出讓稅","汽車重量出讓稅"。

從31年度起,"森林環境出讓稅"新參加了。

地方特例交付金(chihotokureikoufukin)

為補充地方稅用減稅的國家的措施變成減少收入的分被國家出具的東西。

特別會計(解開,不同,或者去,有)

讓為根據特定的收入進行特定的事業,搞明白那項收支從一般會計獨立的會計。

橫濱市有16特別會計。

- 國民健康保險營業費會計

- 介護保險營業費會計

- 75歲以上老人醫療營業費會計

- 港灣維修營業費會計

- 中央批發市場費用會計

- 中央和畜場費會計

- 母子父子寡婦福利資金會計

- 雇員福利共濟營業費會計

- 公害受害者救濟營業費會計

- 市街開發營業費會計

- 停車場營業費會計

- 新墳墓園營業費會計

- 風力發電營業費會計

- 綠保全創造營業費會計

- 公共事業用地費會計

- 都市債券錢會計

特定財源(解開)

是用途被斷定是事先的收入。主要的東西針對特定的事業從國家指定用途,有被出具的國庫支出金以及市營住宅以及市的設施的使用費。

相關用語

na行

ha行

扶助費(fujohi)

是兒童津貼,生活保護,托兒所、幼稚園等的運營,醫療費的支援等的主要在福利以及醫療需要的費用。

根據出自必須進行兒童、育兒支援的措施的以及超高齡社會的進展的影響,全國範圍是增加傾向。

在按照歲出的性格不同的分類的項目的1個,是義務性經費中的一個。

相關用語

普通會計(是否是普通去,有)

總務省規定的會計劃分中的一個。

為一般會計,特別會計用各會計做會計的事業的範圍每隔自治體不一樣為了自治體之間的比較能夠是是統一的標準,并且被整理的區分。

普通會計

補正預算(曬,有,不停止)

當初增加預算或者為當初和在年度的中途發生的災害的發生或者法修改預算的成立以後對應是削減的預算。

是被經過市議會的通過決定的東西,但是在不能在緊急的情況下招集市議會在根據市長的專人裁決處理組織補正預算的時候的時候也有。

ma行

ya行

預備經費(yobihi)

用來把景氣的變動或者突發性的災害用在出自預先難以預見的局勢的預算的不足的經費。

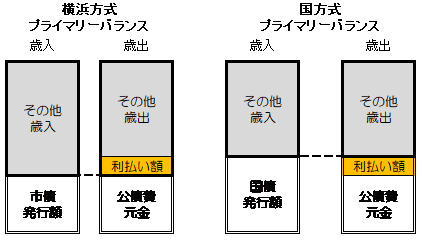

橫濱方式的初期平衡(PB)(yokohamahoshikinopuraimaribaransu)

在那個年度的公債費本金(公債費本金部分)的範圍抑製都市債券發行數額的想法。

是不比償還的金額做新的借款,不能增加都市債券餘額的都市債券活用的想法。

就是說,公債費本金以外的支出是正用市稅收入充當的想法。

初期平衡

都市債券發行數額<公債費本金的狀態"橫濱方式PB黑字"

都市債券發行數額=公債費本金的狀態"橫濱方式PB均衡"

都市債券發行數額>稱呼公債費本金的狀態為"橫濱方式PB赤字"。

國家也有初期平衡的想法,但是因為政府方式PB是用"公債費本金+支付利息數額"的範圍發行公債的想法所以和衹支付利息數額分的公債餘額增加的成為。

能據說橫濱方式的PB是也比的都市債券餘額沒增加的分,國家的PB嚴格的標準。

ra行

臨時財政對策債(rinjizaiseitaisakusai)

是地方公共團體用國家作為地方交付稅出具的錢作為代替借入不充足的分的地方債(2001年度~)。

就是說,因為發行地方債所以本來正提供應該有的地方交付稅的一部分。

為此,把給償還的錢跟將來的地方交付稅的計算加在一起,被出具。

相關用語

wa行

參考鏈接

到這個頁的諮商

頁ID:689-305-572