- 橫濱市首頁

- 市政信息

- 財政、會計

- 財政狀況(預算、結算)

- 一停止財政信息(年報)

從這裡開始是正文。

一停止財政信息(年報)

最後更新日期2024年9月30日

一停止財政信息(年報)

想關於橫濱市的財政知道的人也把這裡合起來,請看!

和年報

如果看這個的話,大致地知道橫濱市的財政!

和地方公共團體的年報,集中到一起不僅財務狀況而且把團體的概況以及運營方針,事業概況,進行統計的財務相關信息了。包括市民們在內,對橫濱市的財務相關信息的廣泛的利用者來說,為盡可能地易懂,并且轉達製作了。當一定看,請理解本市的財政的現狀,與此同時有了意識到的點數的時候,請和下列咨詢處聯系(2023年3月開設)。

特徵

- 現在為止把在分別的WEB頁公布的信息合並起來,匯集[一停止化]

- 關於預算,結算,製作明確表示要點的概要放映裝置[要點解說]

- 在詳細的信息,對用語解說的鏈接(※)充實 ※青字下線部

- 原則,一年2次的更新(9月3月)

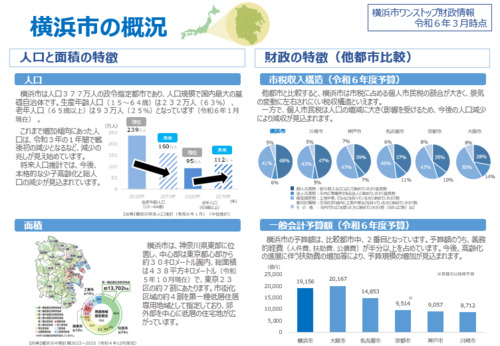

1橫濱市的概況

概要

橫濱市是人口377萬個(2024年1月當時)的政令指定城市,并且是基礎自治體國內最大在人口規模。

位於神奈川縣東部,在中心部,約30公裡範圍以內,總面積438平方公裡(2023年10月當時)從東京市中心是23區東京的約7成。

對詳細的鏈接

關於人口,戶口數等的詳細,請看橫濱市公開數據移動性(外部網站)。

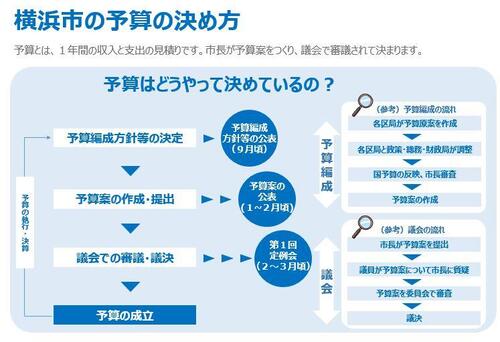

2預算

預算的決定的方法

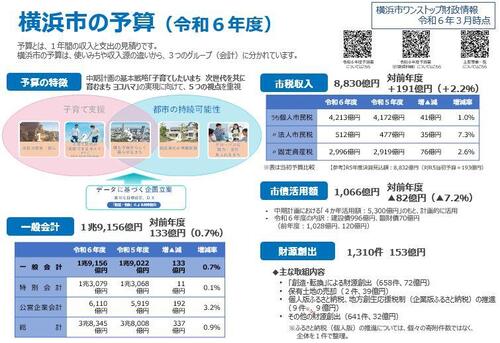

預算的概要

[要點解說]橫濱市的預算(2024年度)(PDF:283KB)

對詳細的鏈接

- 當初關於預算的概要,你和創ru橫濱的財政要ogo覧。

- 當初關於預算,補正預算的詳細,2024年度預算要ogo覧。

- 當初關於預算的款、項、眼睛,按照節不同的詳細,關於2024年度預算的說明書(PDF:5,798KB)要ogo覧。

- 按照包括特別會計,國營企業會計在內的局不同當初關於預算,按照2024年度每個局、統括本部不同的預算概要要ogo覧。

- 關於預算的執行情況(前半年,下半年),請看財政的梗概。

3結算

一般會計

一般會計的結算,從歲入決算額1兆9,568億日圓,歲出決算額1兆9,359億日圓,歲入決算額中減去歲出決算額的本質收支在2023年度是74億日元了。

市稅收入是8,863億日圓(上年度比增加190億日圆(+2.2%)),用連續2年的增加收入更新過去的最高額。市稅收藏率是史上最高的99.4%。

特別會計,國營企業會計

關於特別會計,國營企業會計的詳細,請看橫濱市統計書第19章財政。

普通會計

普通會計的結算,從歲入決算額1兆9,854億日圓,歲出決算額1兆9,579億日圓,歲入決算額中減去歲出決算額的本質收支在2023年度是117億日元了。

4到現在為止的財政狀況

按照撥用的性格不同的推移

市稅收入的推移

關於歲入的占主要的部分的市稅收入,沒正把歲出的發展增加到補充根據人口增長速度的鈍化。

各年度的預算的製定是不得不依靠臨時性的財源的危險的狀況。

一般會計支持的借款餘額的推移

能含有特別會計、國營企業會計、外圍組織的一般會計支持的借款餘額,縮減根據有計劃的都市債券發行抑制總額了。

756億日圆在結算在2023年度自上年度起減少,是了3兆零386億日圆。

公共設施的保全更新費用

公共設施的保全更新費用是關於設施功能的維持需要的點檢,修理,修復,更新(再建之外的)的經費。

5財政管理的想法

橫濱市的財政管理的方針

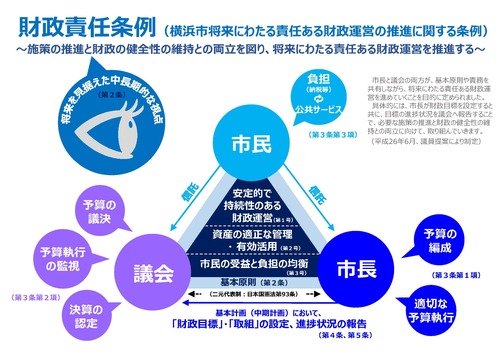

關於有長達橫濱市將來的責任的財政管理的推進的條例(財政責任條例)

財政責任條例以有長達將來的責任的財政管理的推進為目的,是規定需要的事項的東西,并且,除了關於市的財政管理的基本原則以及市長、議會、市民的職責以外,作為策劃與需要的措施的推進和財政的健全性的維持的兩立的由此在財政管理。

關於有長達橫濱市將來的責任的財政管理的推進的條例(外部網站)

橫濱市的對持續性的發展的財政展望(財政展望)

財政展望是橫濱市的中長期的財政方針。

今後,在正式進行吧的人口減少以及超高齡社會的進展這個時代的大的轉變期,也是給橫濱市持續性地面向將來發展的普遍性的道標。

橫濱街上期計劃2022-2025(財政管理篇)

[要點解說]橫濱街上期計劃2022-2025(PDF:419KB)

在橫濱街上期計劃2022-2025的財政管理篇,聲明基於財政展望的"措施的推進和財政的健全性的維持"的兩立。

設定財政目標,確實進行給那個目標的措施。

橫濱市的市政運營的財政展望的定位

[要點解說]橫濱市的市政運營的財政展望的定位(PDF:491KB)

作為財政責任條例的主旨,特別使"財政管理的基本原則"(第2條)變成具體化、實效的中長期的財政方針為財政責任條例的"有長達將來的責任的財政管理的推進"(第1條)這個目標實現製定財政展望了。

在財政展望,表示踩財政責任條例的主旨的"應該為目標的"持續性的財政"的姿態",與此同時正規定對那個實現的"財政管理的基本方針"。另外,立足於了基本方針之後對用來和具體的課題對應的將來的行動規定。

立足於這些財政展望的內容,設定"措施"為"財政目標"用各基本計劃每隔計劃期間,沿著這個進行各年度的財政管理、預算的製定。由此當進行長期性的財政管理因為到中期傳遞"目標設定→執行→樣子返回→改進"這個過程的時候所以把財政的持續性的確保更確實推進。

[參考]迄今為止的財政管理的措施

概括了迄今為止的各計劃期間的目標(指標)和關於實際成果財政管理的措施的變遷。

迄今為止的財政管理的措施(財政展望,數據行動編31頁~)(PDF:920KB)

計劃2018-2021最後地回頭看橫濱街上期4年(PDF:5,551KB)

6財政狀況的預見

"橫濱街上期計劃2022-2025"期間的財政預見(直近4年左右)

對基礎根據現行的稅財政制度,估算根據財政展望,被組織的2024年度預算方案的財政預見是如下。

到2025年度的財政⾒連續(⼀般會計)<機械式的估算>(2024年度預算方案<資料篇(計數資料)>,39頁)(PDF:471KB)

長期財政推算(到2065年)

抓住長期性的財政的傾向,討論在進行可持續的財政管理的上邊的方向性時候的為做為的基礎公布到2065年度的長期財政推算。

各種指標的預見(到2040年)

在財政展望,關於持續性評價指標,每隔中期計劃期間進行監視,綜合關於本市的財政的持續性沿著"評價的觀點"估價,與此同時根據那項評價,決定中期性的財政管理的方針,作為什麼實踐在。

踩"橫濱街上期計劃2022-2025"的財政展望的各種指標的狀況是如下。

中期財政預見(踩橫濱街上期計劃2022-2025,P198~199中期計劃的財政展望的各種指標的狀況)(PDF:1,579KB)

7財務資料

作為對不足被用行政機關的會計指出的存貨信息和成本信息的對應,在橫濱市提供出自出自企業會計性的手法的財務資料的財政信息。

按照事業不同的行政成本計算書

在橫濱市,製作出自統一的標準的財務資料,與此同時正製作按照事業不同的行政成本計算書。加深對各位市民的市政的理解,與此同時使職員的成本意識提高,更有效,并且有效地靈活運用有限的財源。另外,因為確認是一共事業評價書所以能跟各事業的驗證、改進拴在一起。

指標有關財務資料(關於財務資料其他都市比較)

每居民一個人財產數額

在居民基本總賬人口和財產數額每居民一個人做除財產總價了。因為要一個人打中所以客觀的類似團體比較成為可能。

在因為經過,年紀比較所以增加了的時候財產被形成了的話能估價。另一方面在減少了的時候,是否用從事出自人口減少的財產的壓縮的結果或者出自老朽化的金額的減少是分析,如果是財產的壓縮的話,能估價,主要原因的分析重要。

對歲入數額的增產比率

和對歲入數額的增產比率,做除財產總價歲入總額(包括上年度結果資金餘額在內)了。

迄今為止被形成的財產是那個年紀的歲入的表現相當於幾年分的指標。

有形固定資產貶值折舊率

和有形固定資產貶值折舊率,做除折舊累計數額在取得價格了。

是表現地方公共團體的財產的老朽化的指標。

純資產比率

純資產比率在資產合計做除純資產了。

在過去以及是表現衹哪個形成了將來能根據現在的代的負擔利用代的財產的指標。到這個比率高的程度將來能利用代的財產表示了許多的事情。

與8其他都市的比較

各種指標

本質公債費比率

本質公債費比率對那個地方公共團體的財政規模的比例表現地方公共團體的借款償還數額的大小了。

是表示財政負擔的程度以及資金周轉的程度的指標。

[其他都市比較]本質公債費比率(財政展望,數據行動編43頁)(PDF:315KB)

將來負擔比率

將來負擔比率對那個地方公共團體的財政規模的比例表現地方公共團體的借款當時有的負債的大小了。

是表示將來壓製財政的可能性的程度的指標。

[其他都市比較]將來負擔比率(財政展望,數據行動編44頁)(PDF:306KB)

財政力指數

財政力指數表現了地方公共團體的財政力。

到數值高的程度財政力能抵抗的團體可能,能據說財源有能力承擔。

[其他都市比較]財政力指數(財政展望,數據行動編45頁)(PDF:308KB)

經常收支比率

[其他都市比較]經常收支比率(財政展望,數據行動編46頁)(PDF:309KB)

賴斯伯利斯指數

賴斯伯利斯指數表現了使國家工作人員管理責任的工資當做100了時候的地方公共團體行政普通公職的工資水平。

賴斯伯利斯指數超出100的話地方公務員也比國家工作人員的工資水平可能高。

[其他都市比較]賴斯伯利斯指數(財政展望,數據行動編47頁)(PDF:310KB)

主要的財政數據

社會保障經費

社會保障經費是被充當醫療,福利,護理,兒童、育兒,生活保護等的領域的費用。

高齡化急速發展,在歲出中,被最多量使用的是社會保障經費。

[其他都市比較]社會保障經費(財政展望,數據行動編48頁~)(PDF:596KB)

投資性的經費和債務

投資性的經費是被充當道路、橋梁,公園,學校,公營住宅的建設等的社會資本的維修的費用。

[其他都市比較]投資性的經費和債務(財政展望,數據行動編52頁~)(PDF:1,221KB)

市稅

橫濱市的稅收規模人口規模反映增加人口大大地又繼續的,2000年度以後是政令指定城市,并且是最大。

一半的本市的稅收的大約是出自個人市民稅的東西。因為法人市民稅占的比例少所以難以受到景氣變動影響,但是,個人市民稅收,為大大地受到人口的增減影響減少收入被今後的人口減少預見。

[其他都市比較]市稅(財政展望,數據行動編64頁~)(PDF:634KB)

基金

基金和其他的財產為特定的目的劃分,是擁有的金錢。

如果如果是財政調整基金的話,是用來調整地方公共團體的年度之間的財源的不均衡的基金,償還債務基金的話,是出於存用來計劃性地進行地方債的償還的資金的目的被設立的基金。

[其他都市比較]基金(財政展望,數據行動編69頁~)(PDF:592KB)

9橫濱市獨特的指標

本質僵直性的經費比率

本質僵直性的經費比率是作為對作為經常的對象的一般收入(市稅、縣稅交付星期五/廣義的地方交付稅)的比例表現那個一般收入用"人事費""公債費""社會保障經費"作為"僵直性的經費"來充當的數額的東西,并且是橫濱市獨特的指標。

今後當社會保障經費的增加被預見的時候抑制財政結構的僵直化,針對自然災害以及社會經濟形勢的變化有與機動的柔軟對應的財政結構的被向自治體要求。關於這樣的財政結構的柔軟性,作為用來估價的指標以財政的持續性的觀點定量設定了。

一般會計支持的借款餘額的推移(再版)

能含有特別會計、國營企業會計、外圍組織的一般會計支持的借款餘額,縮減根據有計劃的都市債券發行抑制總額了。

756億日圆在結算在2023年度自上年度起減少,是了3兆零386億日圆。

一般會計支持的借款餘額的推移(財政展望,本卷6頁[下段])(PDF:104KB)

10匯總

用近年來的預算的製定,因為缺乏收支根據正根據償還債務基金的臨時性的活用保持行政服務的水平的以及今後,人口減少和高齡化的進展以及公共設施的老朽化更加擴大所以,本市的財政狀況在在持續性缺少的危險的狀態。

在這樣的嚴格的預見中繼續提供安定的行政服務,保護市民生活,與此同時把橫濱富裕的未來針對兒童們以及將來的市民拴在一起有必要。在2022年6月在那裡製定作為中長期的財政方針的"橫濱市的對持續性的發展的財政展望",面向持續性的財政正在進行行動。

資料篇(EXCEL版)

橫濱市的對持續性的發展的財政展望數字式數據(更新版)(Excel:194KB)

為了打開PDF形式的文件有另外的PDF領導人需要的情況。

無償地能從Adobe公司下載沒有的。

![]() 對Adobe Acrobat Reader DC的下載

對Adobe Acrobat Reader DC的下載

到這個頁的諮商

頁ID:249-430-549