從這裡開始是正文。

關於伴隨地方稅的臨時特例法的實施的地方稅條例的一部分修改(2024年8月6日更新)

最後更新日期2024年8月6日

地方稅條例的一部分修改案被在市議會第3次例會在2012年批準,被在2012年9月25日公布了。然而,在通過之際,附帯意見(PDF:74KB)被提交給了。

※2024年8月6日更新

個人市民稅的平均分配的稅率的500日圆提高在2023年度結束了。

(2024年度之後的均等比例金額是個人市民稅3,900日圆,個人縣民稅1,300日圆。)然而,關於2023年度前面的均等比例金額,根據過去的例子變成500日圆提高。)

1修改內容

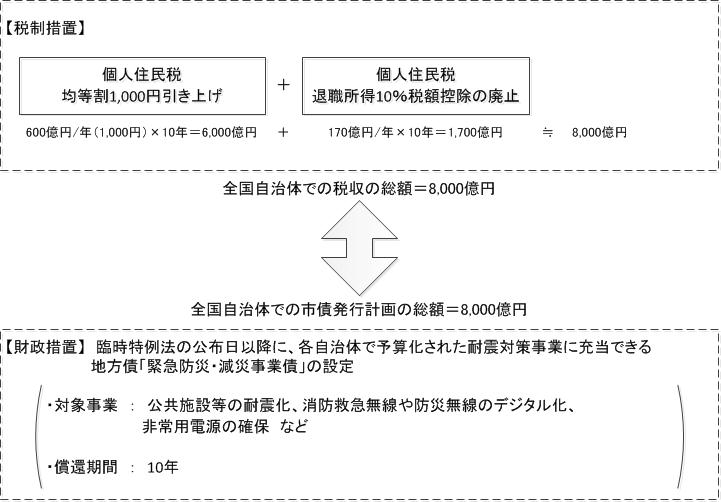

(1)個人市民稅的平均分配的稅率的500日圆提高

是為關於在全國的地方公共團體進行的緊急的防災、減災事業確保那個財源被制定的地方稅的臨時特例法,并且,在伴隨東日本大地震的修復、復興事業中,被和500日圆把個人市民稅的平均分配的標準稅率從26年度起僅就10年來說吊起來的做了。

作為本市,從事比以前更加行政改革和財源的確保,但是因為為通過保護市民的安心、安全的地區振興進,確實進行用來構築在將來持續,生活的的能夠的橫濱的震災對策需要的財源的確保被要求所以踏這個特例法的主旨,500日圆把個人市民稅的平均分配的稅率從26年度起對35年度的東西之間的臨時而言吊起來。(也被關於個人縣民稅依然提升同步之間的500日圆。)

- 根據條文

關於涉及給地方公共團體對始自於東日本大地震的復興實施的防災的措施需要的財源的確保的地方稅的臨時特例的法律第2條第2項目

- 適用

從2014年度到2023年度(從2014年6月到2024年5月)

(2)退休收入10%稅額扣除的廢止

由稅制修改和什麼被對恆久而言廢止關於個人居民稅的退休收入10%稅額扣除措施在2011年度構成了,但是一共是全國的地方公共團體,并且被和什麼和被進行的緊急防災、減災事業的財源做和(1)關於分做了出自這次廢止的增加收入份的家,到2022年度的10年。

- 適用

從在2013年1月1日之後支付的退職津貼(永久的措施)起

2市稅收入的用途和想法

(1)國家的想法:對全國的自治體從事的震災對策的稅財政上的計劃

國家當全國的各自治體對緊急而言從2011年度到27年度的集中復興期間實施防災、減災事業的時候,作為需要的稅財政上的措施,制定"關於在給地方公共團體對始自於東日本大地震的復興實施的防災的措施涉及需要的財源的確保的地方稅的臨時特例的法律"(H23.12.2公布),準備了下一個計劃。

(2)本市的想法:最大限度靈活運用國家準備的稅財政上的計劃

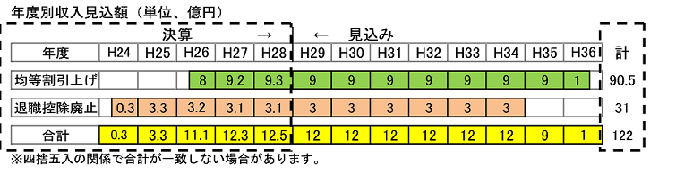

伴隨2012年度的條例修改的稅收,平均分配的稅率提高约9億日圆,退休收入10%稅額扣除廢止估計是约3億日圆,约合计12億日圆,估計在平年度的層面上在單年度大約在10年是120億日元。這個增加收入分特別對被采取措施的地方債(緊急防災、減災工業債券)能來充當的事業的償還財源在國家活用。

- 財源活用的想法(到2012年9月時間點的可能性)

- 關於在震災對策上面掛著的營業費決算額和財源

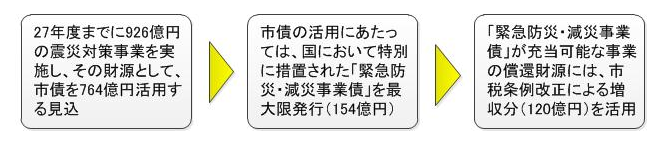

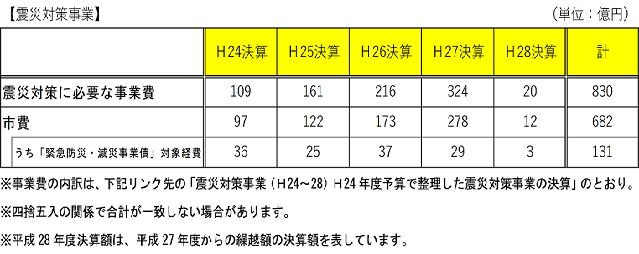

從24年度到28年度的震災對策營業費是了830億日元。

作為這個財源,積極引入國費,一邊確保財政紀律,一邊131億日圆靈活運用了都市債券。

當都市債券的活用的時候,最大限度按照其次發揮國家準備的稅財政上的計劃了。

- "緊急防災、減災工業債券"的發行

- 出自個人市民稅的平均分配500日圆提高的稅收對"緊急防災、減災工業債券"能來充當的事業的償還財源活用

- 參考

用震災對策事業(H24~H28)H24年度預算整理的震災對策事業的結算(PDF:98KB)

為了打開PDF形式的文件有另外的PDF領導人需要的情況。

無償地能從Adobe公司下載沒有的。

![]() 對Adobe Acrobat Reader DC的下載

對Adobe Acrobat Reader DC的下載

到這個頁的諮商

頁ID:283-789-828