- 橫濱市首頁

- 生活、手續

- 戶籍、稅、保險

- 稅款

- 橫濱市的市稅

- 個人的市民稅、縣民稅

- 關於關於個人居民稅的稅制修改

- 居民稅稅制修改的通知(2021年度實施部分)

從這裡開始是正文。

居民稅稅制修改的通知(2021年度實施部分)

最後更新日期2024年12月3日

從2021年度起實施的個人市民稅、縣民稅的稅制修改的內容,如下。

■工資收入扣除、公共養老金等的扣除的降低,基礎扣除的提高

□工資收入扣除的重看

□公共養老金扣除的重看

□基礎扣除的重看

■收入金額調整扣除的創建

■對獨身的單親的稅制上的措施以及寡婦(鰥夫)扣除的重看

■藍色捐稅申報特別扣除的重看

■家務勞働者的營業所得的收入計算的特例的重看

■扣除所得的收入金額要件的重看

■配偶者特別扣除的配偶的收入的分類的重看

■調整扣除的重看

■人為的扣除的差額的重看

■居民稅的免稅標準的重看

■新型冠狀病毒傳染病緊急經濟對策的稅制上的措施

□住宅貸款的扣除的適用要件的彈力化

□對放棄對中止文化藝術、運動活動,作的主辦者的退款索取權的觀眾的捐款扣除的適用

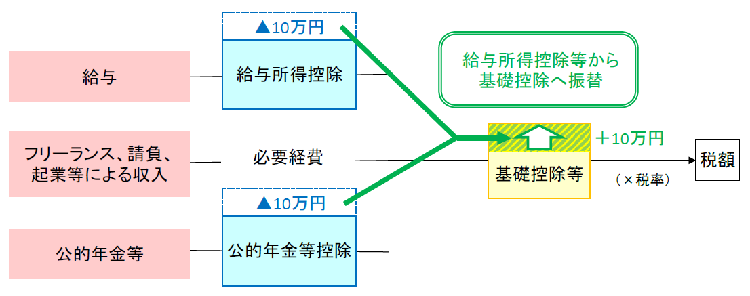

立足於工作方法的多樣化,被使工作方法改革以推動的觀點衹特定的收入可以應用的工資收入扣除以及公共養老金等的扣除的扣除額,被一律使甚至10萬日圆降低,什麼樣的所得可以應用的基礎扣除的扣除額,被把10萬日圆吊起來(所得稅:48萬日圆,個人居民稅:43萬日圆)。

※ 跟工資收入和具有養老金收入的雙方的者,衹關係到一方的扣除被削減。

在"合理化使扣除額關於跟經費有關工作以及諸外國的水平比較,過分的指摘被做的工資收入扣除和主要國家大致同樣程度逐漸地"的方針下,如下的重看被進行了。

- 被拉下了工資收入扣除一律對待的10萬日圆。

- 850萬日圆,那個上限額被對195萬日圆工資收入扣除的上限額被應用於的工資收入分別拉下了。

然而,好像負擔不在育兒家庭以及護理家庭發生,收入金額調整扣除(後述)被新設。

| 工資收入金額(A) | 工資收入扣除 | |

|---|---|---|

| (修改以後) | (修改前) | |

| 不到162萬5000日圆 | 550,000日圆 | 650,000日圆 |

| 超过162萬5000日圆不到180萬日圆 | A*40%-100,000日圆 | A*40% |

| 超过180萬日圆不到360萬日圆 | A*30%+80,000日圆 | A*30%+180,000日圆 |

| 超过360萬日圆不到660萬日圆 | A*20%+440,000日圆 | A*20%+540,000日圆 |

| 超过660萬日圆不到850萬日圆 | A*10%+1,100,000日圆 | A*10%+1,200,000日圆 |

| 在超过850萬日圆1,000萬日圓以下 | 1,950,000日圆 | |

| 1,000萬日圓超 | 2,200,000日圆 | |

※工資的收入金額根據所得稅法附表第5不論上述表在不足660萬日圆的情況下要求工資收入。

公共養老金和工資收入扣除關於扣除不一樣,并且扣除額沒有上限,并且作為熱情的結構的指摘被高所得的年金收入所得者做。踏這樣的點數,從確保代裡面的代之間的晴朗的觀點,如下的重看進行了。

- 被拉下公共養老金扣除額一律對待的10萬日圆。

- 195萬5000日圆超過1,000萬日圓的情況,公共養老金等的扣除額公共養老金的收入金額被認為是上限。

- 公共養老金扣除被關係到關係到公共養老金的雜項收入以外的所得的合計收入金額超過1,000萬日圓的情況削減。

| 公共養老金收入金額(A) | (修改以後) | (修改前) | |||||

|---|---|---|---|---|---|---|---|

| 關係到關係到公共養老金的雜項收入以外的所得的合計收入金額 | |||||||

| 2,000萬日圓超 | 1,000萬日圓超 | 在1,000萬日圓以下 | |||||

| 65歲 未滿 | 不足130萬日圆 | 40萬日圆 | 50萬日圆 | 60萬日圆 | 70萬日圆 | ||

| 超过130萬日圆 不足410萬日圆 | A*25% +75,000日圆 | A*25% +175,000日圆 | A*25% +275,000日圆 | A*25% +375,000日圆 | |||

| 65歲 以上 | 不足330萬日圆 | 90萬日圆 | 100萬日圆 | 110萬日圆 | 120萬日圆 | ||

| 超过330萬日圆 不足410萬日圆 | A*25% +75,000日圆 | A*25% +175,000日圆 | A*25% +275,000日圆 | A*25% +375,000日圆 | |||

| 超过410萬日圆 770萬円以未満 | A*15% +485,000日圆 | A*15% +585,000日圆 | A*15% +685,000日圆 | A*15% +785,000日圆 | |||

| 超过770萬日圆 不足1,000萬日圓 | A*5% +1,255,000日圆 | A*5% +1,355,000日圆 | A*5% +1,455,000日圆 | A*5% +1,555,000日圆 | |||

| 超過1,000萬日圓 | 1,755,000日圆 | 1,855,000日圆 | 1,955,000日圆 | ||||

| 公共養老金收入金額(A) | (修改以後) | (修改前) | |||||

|---|---|---|---|---|---|---|---|

| 關係到關係到公共養老金的雜項收入以外的所得的合計收入金額 | |||||||

| 2,000萬日圓超 | 1,000萬日圓超 | 在1,000萬日圓以下 | |||||

| 65歲 未滿 | 不足130萬日圆 | A-40萬日圓 | A-50萬日圓 | A-60萬日圓 | A-70萬日圓 | ||

| 超过130萬日圆 不足410萬日圆 | A*75% -75,000日圆 | A*75% -175,000日圆 | A*75% -275,000日圆 | A*75% -375,000日圆 | |||

| 65歲 以上 | 不足330萬日圆 | A-90萬日圓 | A-100萬日圓 | A-110萬日圓 | A-120萬日圓 | ||

| 超过330萬日圆 不足410萬日圆 | A*75% -75,000日圆 | A*75% -175,000日圆 | A*75% -275,000日圆 | A*75% -375,000日圆 | |||

| 超过410萬日圆 不足770萬日圆 | A*85% -485,000日圆 | A*85% -585,000日圆 | A*85% -685,000日圆 | A*85% -785,000日圆 | |||

| 超过770萬日圆 不足1,000萬日圓 | A*95% -1,255,000日圆 | A*95% -1,355,000日圆 | A*95% -1,455,000日圆 | A*95% -1,555,000日圆 | |||

| 超過1,000萬日圓 | A-1,755,000日圆 | A-1,855,000日圆 | A-1,955,000日圆 | ||||

從對支持工作方法改革的觀點以及對高收入所得者的稅負擔的減輕效果的必要性的指摘,如下的重看關於基礎扣除進行了。

- 被基本扣除額提升10萬日圆。

- 基礎扣除根據那個合計收入金額跟超過2,400萬日圓的納稅人合計收入金額分階段減少,基礎扣除變得不被使跟超過2,500萬日圓的納稅人合計收入金額可以應用。

| 合計收入金額 | 居民稅 | 所得稅 | ||||

|---|---|---|---|---|---|---|

| (修改以後) | (修改前) | (修改以後) | (修改前) | |||

| 在2,400萬日圓以下 | 430,000日圆 | 330,000日圆 | 480,000日圆 | 380,000日圆 | ||

2,400萬日圓超 在2,450萬日圓以下 | 290,000日圆 | 320,000日圆 | ||||

2,450萬日圓超 在2,500萬日圓以下 | 150,000日圆 | 160,000日圆 | ||||

| 2,500萬日圓超 | 沒有適用 | 沒有適用 | ||||

工資收入扣除的重看進行,超過850萬日圆的情況的工資收入扣除額被工資收入拉下了,但是為了負擔不關於負擔有的育兒或者護理增加被采取措施了。

另外,關於工資收入,具有兩者的養老金收入,為了負擔不增加被工資收入扣除額以及公共養老金扣除額的兩者被10萬日圆拉下的采取措施了。

在相當1以及2的時候,收入金額調整扣除額被從工資收入扣除。

1。 在工資的收入金額超出850萬日圆,從下一個(1)相當(3)的哪一方面的時候

(1) 納稅人本人相當特別殘疾人

(2) 有年齡23歲未滿的撫養親屬

(3) 有作為特別殘疾人的一樣的生計配偶或者撫養親屬

※ (2)即使那個撫養親屬是其他的者的扣除撫養的對象也,跟,(3)的撫養親屬以及一樣的生計配偶(以下,撫養親屬),能使收入金額調整扣除可以應用。但是跟專業人員變成對象外。

[計算公式]

收入金額調整扣除額=(工資的收入額(※)-850萬日圆)*10%

(※)工資的收入金額,超過1,000萬日圓的情況,1,000萬日圓就是由於這一點,并且從工資收入扣除最大15萬日圆。

2。 有工資收入金額以及關係到公共養老金的雜項收入金額的兩者,那個金額的總價是超過10萬日圆的情況

[計算公式]

收入金額調整扣除額=(關係到工資收入金額+公共養老金的雜項收入金額)-10萬日圆

※ 從工資收入扣除最大10萬日圆。

在相當一、兩兩者的時候,從1扣除之後的工資收入金額扣除2。

<收入金額調整扣除的計算例>

1。 在工資收入正撫養950萬日圆以及10歲的孩子的時候

收入金額調整扣除10萬日圆=(950萬日元~8500000日圆)*10%

2。 工資收入63萬日圆,公共養老金收入在130萬日圆(年齡68歲)的情況下

工資收入扣除之後的金額(A')8萬日圆=63萬日圓-工資收入扣除55萬日圆

關係到公共養老金的雜項收入的金額(B')20萬日圆=130萬日圓-公共養老金扣除額110萬日圆

→為(B')超出10萬日圆當做10萬日圆

收入金額調整扣除8萬日圆=(A')8萬日圆+(B')10萬日元~100000日圆

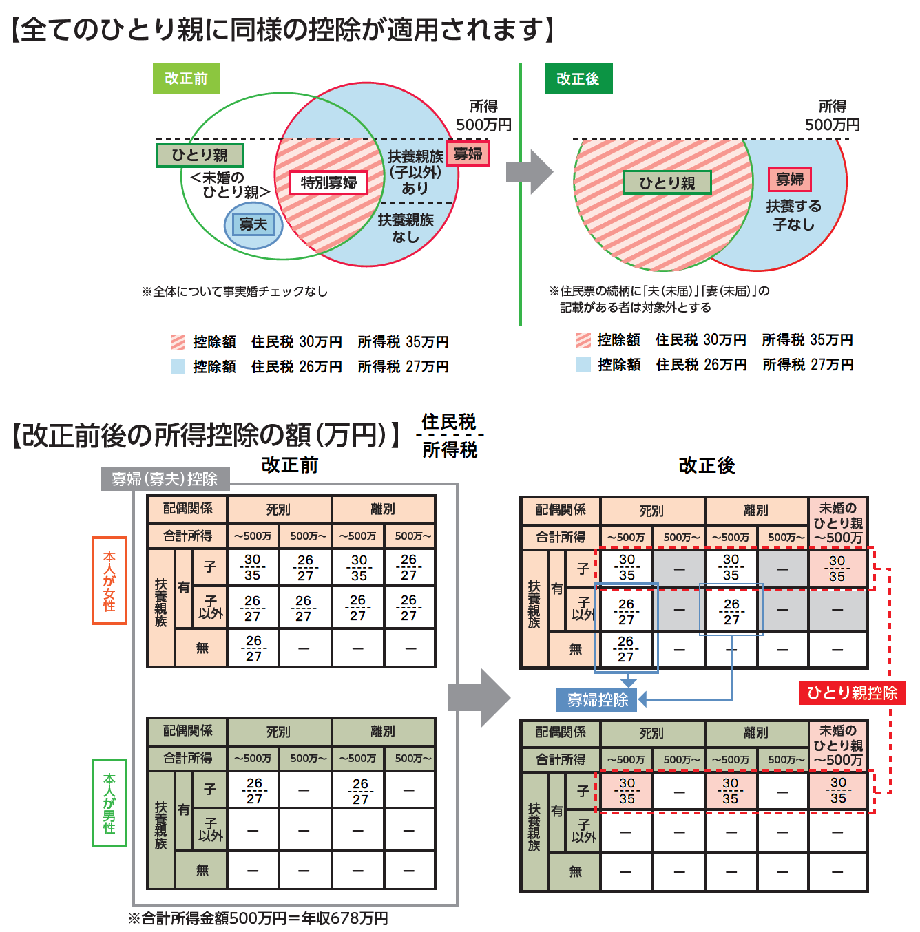

如下的重看為同時解除出自"婚姻經歷的存在的不公平"和"男性的單親和女性的單親的東西之間的不公平"被針對所有的單親家庭實現公平的稅制的觀點進行了。

1。 關於單親扣除

使"單親扣除"(扣除額30萬日圆)可以應用的話,不論婚姻經歷以及性別,跟具有如果一樣做生計的孩子(被認為是其他的者的一樣的生計配偶或者撫養親屬的東西總收入金額的總價不到48萬日圆的者)的單身人士成為了。

※ 2019年度的稅制修改(對獨身的單親的居民稅的免稅措施)被2020年度的稅制修改重新看,單親扣除的對象者變得不被兒童撫養津貼領受者(不到18歲的兒童的父親或者母親)限定了。

2。 寡婦扣除的重看

跟如上所述以外的寡婦,認定繼續使扣除額26萬日圆作為寡婦扣除可以應用,和也跟有孩子以外的撫養親屬的寡婦設立收入限制(合計收入金額不到500萬日圆)的成為了。

※ 關於單親扣除、寡婦扣除的哪一方面,"妻子"(未報告)的記載"丈夫"(未報告)在住民票的親戚關系有的者變成對象外。

隨著工資收入扣除的至少保障數額被從65萬日元到55萬日元拉下的,被和對55萬日圆(修改前:65萬日圆)拉下涉及因而在正規的記帳的原則記錄了交易的內容的者的藍色捐稅申報特別扣除的扣除額的做了。

而且,不僅迄今為止的藍色捐稅申報特別扣除的適用要件而且,在滿足下一項要件的時候被和什麼能受到做65萬日圆的藍色捐稅申報特別扣除了。

- 在提出期限之前使用e-Tax,進行確定申報書,資產負債表以及盈虧核算表等的介紹。

- 正關於入日記帳帳本以及總分類帳進行法定的電磁的記録的設備以及保存的。

※ 10萬日圆的藍色捐稅申報特別扣除的修改因為沒有所以變得迄今為止相同。

藍色捐稅申報特別扣除(移動到國家稅務廳主頁。)(外部網站)

在家務勞働者,推銷員,收款員從那個總收入金額在這些所得的金額的計算上關於繼續性地針對特定的者進行人為的仲裁服務的者(家務勞働者)的營業所得或者雜項收入的收入金額的計算扣除的必要經費變得不足工資收入扣除的至少保障額頭的的時候,被和扣除作為必要經費從那個總收入金額能夠的沒有實際的必要經費也策劃家務勞働者和與部分的各處的平衡的觀點做工資收入扣除的至少保障數額(使扣除工資收入扣除額的餘額當做限度。)。

隨著工資收入扣除的至少保障數額被從65萬日元到55萬日元拉下的,被和對55萬日圆(修改前:65萬日圆)拉下把在家務勞働者的必要經費計入的金額的至少保障數額的做了。

隨著基礎扣除以及工資收入扣除的修改,被和分別10萬日圆關於規定立足於那些扣除,被設定的下一個者的範圍的金額標準吊起來的做了。

1。 一樣的生計配偶以及撫養親屬

合計收入金額是不到48萬日圆(修改前:38萬日圆)并且者

2。 工作學生

合計收入金額75萬日圆(修改前:65萬日圆)以下以及在合計收入金額中關係到工資收入以外的所得的部分的金額是作為不到10萬日圆的者

隨著評定一樣的生計配偶的範圍的金額標準的修改,被和配偶者特別扣除的配偶的收入的分類分別提升10萬日圆的做了。

| 納稅人的合計收入金額⇨ | 不到900萬日圆 | 超过900萬日圆 | 超过950萬日圆 | ||||

|---|---|---|---|---|---|---|---|

| 配偶的合計收入金額⇩ | 居民稅 | 所得稅 | 居民稅 | 所得稅 | 居民稅 | 所得稅 | |

| (修改以後) | (修改前) | ||||||

超过48萬日圆 不到95萬日圆 | 超过38萬日圆 不到85萬日圆 | 33萬日圆 | 38萬日圆 | 22萬日圆 | 26萬日圆 | 11萬日圆 | 13萬日圆 |

超过95萬日圆 不到100萬日圆 | 超过85萬日圆 不到90萬日圆 | 33萬日圆 | 36萬日圆 | 22萬日圆 | 24萬日圆 | 12萬日圆 | |

超过100萬日圆 不到105萬日圆 | 超过90萬日圆 不到95萬日圆 | 31萬日圆 | 21萬日圆 | 11萬日圆 | |||

超过105萬日圆 不到110萬日圆 | 超过95萬日圆 不到100萬日圆 | 26萬日圆 | 18萬日圆 | 9萬日圆 | |||

超过110萬日圆 不到115萬日圆 | 超过100萬日圆 不到105萬日圆 | 21萬日圆 | 14萬日圆 | 7萬日圆 | |||

超过115萬日圆 不到120萬日圆 | 超过105萬日圆 不到110萬日圆 | 16萬日圆 | 11萬日圆 | 6萬日圆 | |||

超过120萬日圆 不到125萬日圆 | 超过110萬日圆 不到115萬日圆 | 11萬日圆 | 8萬日圆 | 4萬日圆 | |||

超过125萬日圆 不到130萬日圆 | 超过115萬日圆 不到120萬日圆 | 6萬日圆 | 4萬日圆 | 2萬日圆 | |||

超过130萬日圆 不到133萬日圆 | 超过120萬日圆 不到123萬日圆 | 3萬日圆 | 2萬日圆 | 1萬日圆 | |||

隨著基礎扣除的重看,居民稅的調整扣除變得不被使跟超過2,500萬日圓的納稅人合計收入金額可以應用了。

※ 關於調整扣除,詳細請看"稅額扣除"。

關於用於調整扣除以及捐贈款稅額扣除(故鄉納稅)的算出上的人為的扣除的差額,下一個重看被舉行了。

- 合計收入金額沒跟超過2,500萬日圓的納稅人有基礎扣除以及調整扣除的適用,但是,當捐贈款稅額扣除的算出的時候,被認定有依靠在基礎扣除上的5萬日圆的人為的扣除的差額。

- 跟合計收入金額2,400萬日圓超2,500萬日圓以下的納稅人,基礎扣除的人為的扣除的差額被認為是5萬日圆不論實際的扣除額(2,400萬日圓超2,450萬日圓合計收入金額以下的居民稅:29萬日圆、所得稅:32萬日圆,同2,450萬日圓超,2,500萬日圓以下居民稅:15萬日圆、所得稅:16萬日圆)的差別了。

- 關於作為父親的單親扣除的人為的扣除的差額,不論實際的扣除額(居民稅:30萬日圆、所得稅:35萬日圆)的差別被認為是1萬日圆了。

隨著工資收入扣除,公共養老金扣除以及基礎扣除的修改,被居民稅的免稅標準和金額提升如下的分別10萬日圆了。

(1) 平均分配、收入分配一起免稅和人

前一年的合計收入金額135萬日圆(修改前:125萬日圆)在殘障人士,未成年者,寡婦或者單親以下的人

(2) 平均分配是免稅和人

無撫養家屬的人…前一年的合計收入金額35萬日圆+10萬日圓以下的人

有撫養家屬的人…前一年的合計收入金額"35萬日圆×(本人+同一個生計配偶+撫養親屬數)+21萬日圓+10萬日圓"以下的人

(3) 收入分配是免稅和人

無撫養家屬的人…前一年的總收入金額35萬日圆+10萬日圓以下的人

有撫養家屬的人…前一年的總收入金額"35萬日圆×(本人+同一個生計配偶+撫養親屬數)+32萬日圓+10萬日圓"以下的人

※ (2)以及(3)是粗體字部分修改的部分。

※ 工資收入扣除以及公共養老金等的扣除為被分別拉下10萬日圆不和修改前變成工資收入以及公共養老金等的收入的免稅標準和金額。

新型冠狀病毒傳染病緊急經濟對策的稅制上的措施(移動到財政部主頁。)(外部網站)

1。 在住進期限(2020年12月31日)遲了的時候,關於住宅貸款減稅的扣除期間13年的特例措施,被和什麼如果正滿足下一項要件全部的話,特例措施作為對象新型冠狀病毒傳染病的影響做了。

為受到特例措施需要的要件

(1)在2021年12月31日之前住進來。

(2)合同在一定的日期之前進行的。

・在新建自由設計住宅的時候:2020年9月下旬

・在在商品房取得已有的住宅的時候,做増改築等的時候:2020年11月下旬

(3)到自由設計住宅,商品房,已有的住宅或者進行増改築等的住宅的住進根據新型冠狀病毒傳染病的影響遲到的。

2。 在取得以後去的増改築工事等是新型冠狀病毒傳染病的影響,并且遲到,住進關於取得了已有的住宅時候的住宅貸款減稅的住進期限要件(取得的日6個月以內)遲到了的時候,如果正滿足下一項要件全部的話,和"以內從増改築等完了的日起做住進期限6個月"的話被做了。

為受到住進期限的特例措施需要的要件

(1) 從増改築等完了的日起6個月以內住進來。

(2) 増改築等的合同在以下的其中一個日期之前進行的。

・從已有的住宅取得的日到5個月以後

・從相關稅制法案的實施的日(2020年4月30日)到2個月以後(在合同自實施的日起更以前進行的時候,不管。)

(3) 到増改築等後的住宅的住進根據新型冠狀病毒傳染病的影響關於去取得的已有的住宅的増改築等遲到的。

為在新型冠狀病毒傳染病擴大中支持對文化藝術、體育活動的支援的活動那個在拒絕領取退款的了的時候減輕與其他的捐款扣除同樣的稅負擔的特例措施被關於受到政府的自己克製請求,在中止被做的文化藝術、運動活動中受到文部科學大臣的指定的活動購買票的個人設立了。

票的在不領取退款而對該活動的主辦者做貢獻的時候,關於那樣的退款額頭(年使共計的20萬日圆當做上限。),能受到所得稅(選擇扣除所得或者稅額扣除的哪一方面)以及居民稅(捐贈款稅額扣除)的稅優待。

咨詢處

在有不清楚的地方的時候,請詢問各區政府。

到這個頁的諮商

財政局主稅部稅務課(不能關於個別的納稅內容、申報的諮商回答。)請詢問住在的區政府稅務課)

電話:045-671-2253

電話:045-671-2253

傳真:045-641-2775

頁ID:890-568-032