- 橫濱市首頁

- 生活、手續

- 戶籍、稅、保險

- 稅款

- 橫濱市的市稅

- 個人的市民稅、縣民稅

- 關於關於個人居民稅的稅制修改

- 居民稅稅制修改的通知2014年度實施部分

從這裡開始是正文。

居民稅稅制修改的通知2014年度實施部分

最後更新日期2024年1月16日

從2014年度起實施的個人居民稅的稅制修改的內容,如下。

![]() 關於平均分配的提高

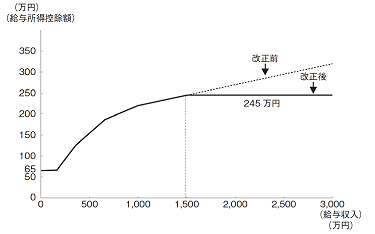

關於平均分配的提高![]() 關於工資收入扣除的修改

關於工資收入扣除的修改![]() 關於關係到家鄉的捐款的捐贈款稅額扣除的重看

關於關係到家鄉的捐款的捐贈款稅額扣除的重看

(1)用來從事綠的保全、創造的橫濱綠稅的延長

在下一代繼承緑豊kanamachi橫濱的是喫緊的課題。另外,綠一旦被失掉的話奪回是困難的。為此,保持綠,作為把結構,培養的措施推進的"橫濱綠提高計劃"的重要的財源,關於要負擔的"橫濱綠稅"(每年900日元對平均分配追加)從2009年度起從2014年度到2018年度的5年緊接各位市民,想找負擔。

(2)給震災對策事業的個人市民稅、縣民稅的平均分配的提高

為在橫濱市和神奈川縣,確保震災對策事業的財源,隨著地方稅法的臨時特例法的實施,各500日圆從2014年度到2023年度的10年對臨時而言分別提升個人市民稅、縣民稅的均等比例金額了。

想要理解和合作。

| 現行均等比例金額 | 提高數額 | 提高之後的均等比例金額 | |

|---|---|---|---|

| 市民稅 | 3,900日圆※1 | 500日圆 | 4,400日圆 |

| 縣民稅 | 1,300日圆※2 | 500日圆 | 1,800日圆 |

| 共計 | 5,200日圆 | 1,000日圆 | 6,200日圆 |

※為在1橫濱市,正實施超過納稅"橫濱綠稅"被900日圆追加。

※為在2神奈川縣,正實施超過納稅"水源環境保護稅"被300日圆追加。

(1)245萬日圆的上限被關於超過1,500萬日圓的情況的工資收入扣除額工資的收入金額設定了。(工資收入1,500萬日圓超一律是245萬日元。)

(2)關於特定支出扣除,職務的進行直接需要的律師,公認會計師,稅理士等的取得資格費以及在職務需要的圖書費,衣服費,應酬費等的工作必要經費(上限65萬日圆)被追加了。

(3)和超過那個年紀的特定支出的額頭的總價以下評定的金額的情況能把那個超出的部分的金額跟工資收入扣除額加在一起的成為了。

在a那個年紀中的工資的收入金額1,500萬日圓以下的時候相當於那個年紀中的工資收入扣除額的2分之一的金額

i那個年紀中的工資的收入金額是1,500萬日圓超no情況......125萬日圓

隨著什麼復興特別的所得稅被向平成25年份征收,被和什麼復興把利用,特別得到所得稅的稅率(2.1%)的比率跟在捐贈款稅額扣除的特例扣除額的算定從2014年度到2038年度的25年使用的所得稅的限度稅率加在一起,計算做了。

| 基本扣除額 | 市民稅:(捐款金額-2,000日圆)*6% 縣民稅:(捐款金額-2,000日圆)*4% |

|---|---|

| 特例扣除額 | 市民稅:(捐款金額-2,000日圆)×(90%-所得稅的限度稅率0-40%)*5份的3 縣民稅:(捐款金額-2,000日圆)×(90%-所得稅的限度稅率0-40%)*5份的2 ※特例扣除額,收入分配額的1成變成上限。 |

| 基本扣除額 | 市民稅:(捐款金額-2,000日圆)*6% 縣民稅:(捐款金額-2,000日圆)*4% |

|---|---|

| 特例扣除額 | 市民稅:(捐款金額-2,000日圆)×(90%-所得稅的限度稅率0-40%*1.021)*5份的3 縣民稅:(捐款金額-2,000日圆)×(90%-所得稅的限度稅率0-40%*1.021)*5份的2 ※特例扣除額,收入分配額的1成變成上限。 |

到這個頁的諮商

頁ID:608-830-601