- 橫濱市首頁

- 生活、手續

- 戶籍、稅、保險

- 稅款

- 橫濱市的市稅

- 固定資產稅(土地、房屋)、都市計畫稅

- 固定資產稅(土地、房屋)、都市計畫稅(詳細)

- 2024年度固定資產稅(土地)的稅額的計算的結構

從這裡開始是正文。

2024年度固定資產稅(土地)的稅額的計算的結構

最後更新日期2024年12月19日

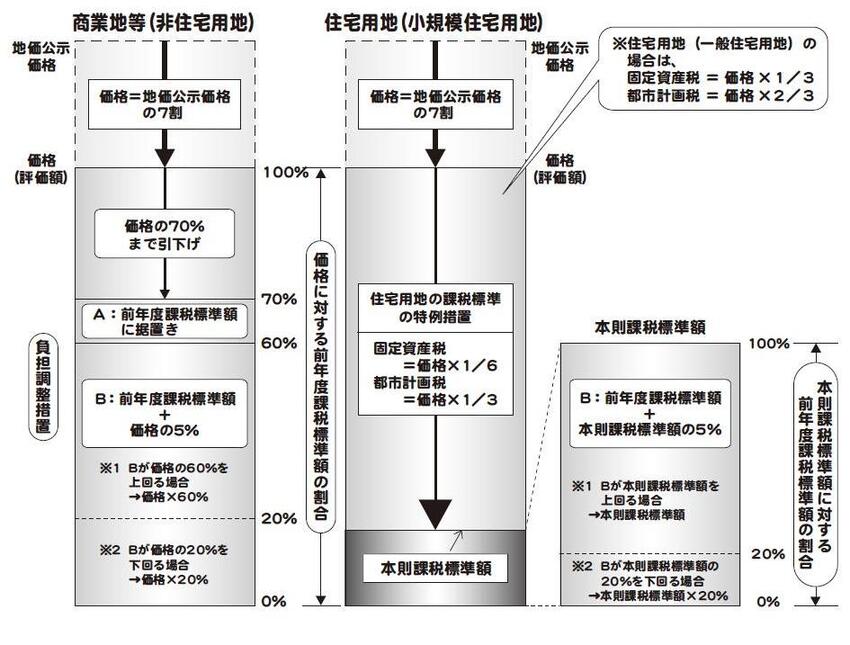

住宅用地的固定資產稅、都市計畫稅的稅額根據對價格(原則課稅標準額)的上年度課稅標準額的比例(負擔水平)是那個年度的稅額決定的結構。

具體地用圖來解釋稅額的計算的結構的話變得好像是下圖。

住宅用地的稅額的計算的方法

根據下一個次序進行住宅用地的稅額的計算。

(1)住宅用地的區分的判定…判斷是否相當小規模住宅用地,一般住宅用地或者非住宅用地的哪一方面的區分是。

(2)負擔水平的算出…根據下一個算式,求出對價格(原則課稅標準額)的上年度課稅標準額的比例(負擔水平)。

- 2023年度課稅標準額÷2024年度價格(原則課稅標準額)

(3)課稅標準額的算出…應用於把下面根據向每個判斷是在(1)的住宅用地的區分在(2)要的比例舉起來的表,使負擔調整措施可以應用,要求在2024年度的課稅標準額。

(4)稅額算出…2024年度稅額=2024年度課稅標準額×稅率(固定資產稅1.4%,都市計畫稅0.3%)

是稅額就這樣在土地的估價金額上升至的情況完成因為負擔感覺變得大的話所以每年漸漸靠近基於價格(原則課稅標準額)的稅負擔的措施。

一邊為一邊防止稅額大大地變化(緊張)的,一邊策劃納稅的均衡化關於負擔水平(對價格(原則課稅標準額)的上年度課稅標準額的比例)的高的土地抑制那個稅負擔,一邊把課稅標準額根據那個負擔水平關於負擔水平的低的土地吊起來。

| (1)住宅用地的區分 | (2)對價格(原則課稅標準額)的上年度課稅標準額的比例(負擔水平) | (3)課稅標準額的算出(負擔調整措施) |

|---|---|---|

| 小規模住宅用地 以及一般住宅用地 |

超過100%的東西 | 在原則課稅標準額拉下(注釋1) |

| 100%以下的東西 | 上年度課稅標準額+(原則課稅標準額*5%) |

|

| 商業區(非住宅用地) | 超過70%的東西 | 到價格的70%拉下(注釋2) |

| 超過60%,70%以下的東西 | 在上年度課稅標準額固定 | |

| 不足60%的東西 | 上年度課稅標準額+(價格*5%) |

(注釋1)

"原則課稅標準額降低"情況下的2024年度課稅標準額的要求一方如下。

- 固定資產稅

- 小規模住宅用地:2024年度課稅標準額=價格*6份的1

一般住宅用地:2024年度課稅標準額=價格*3份的1 - 都市計畫稅

- 小規模住宅用地:2024年度課稅標準額=價格*3份的1

一般住宅用地:2024年度課稅標準額=價格*3份的2

(注釋2)

"價格的70%降低"情況下的2024年度課稅標準額的要求一方如下。

2024年度課稅標準額(固定資產稅以及都市計畫稅)=價格*70%

咨詢處

在有不清楚的地方的時候,請詢問各區政府。

到這個頁的諮商

財政局主稅部固定資產稅課土地負責部門

電話:045-671-2258

電話:045-671-2258

傳真:045-641-2775

頁ID:994-304-196